L’effetto dell’inflazione

Riscattare la laurea in forma agevolata costerà di più nel 2023. Valutarne l’effettiva convenienza, quindi, oggi è ancora più importante, soprattutto se l’obiettivo principale è l’anticipo dell’età pensionabile. Un traguardo che non sempre è così scontato, come testimonia una simulazione effettuata da Smileconomy per conto dell’Economia del Corriere della Sera. L’Inps deve ancora comunicare ufficialmente l’entità rinnovata dell’onere ma, secondo i calcoli fatti da Smileconomy, la spesa del riscatto light per ogni anno di corso all’università è salita a 5.776 euro (28.882 euro per un corso di 5 anni), il 7,8% in più rispetto ai 5.360 euro del 2022. «Da quando esiste il riscatto agevolato si è sempre detto che non c’era alcuna urgenza, tanto il costo sarebbe rimasto sempre uguale a prescindere dal reddito – spiega Andrea Carbone, fondatore di Smileconomy –. È stato vero per il 2019, il 2020 e il 2021, ma poi, già nel 2022, è bastato un minimo di inflazione per far salire la spesa. A testimonianza che è meglio affrontare per tempo la valutazione sulla convenienza o meno del riscatto. Anche perché non dimentichiamoci che, indipendentemente dalla strada percorsa, che sia tradizionale o agevolata, non sempre il riscatto può essere utile ai fini di un anticipo dell’età pensionabile».

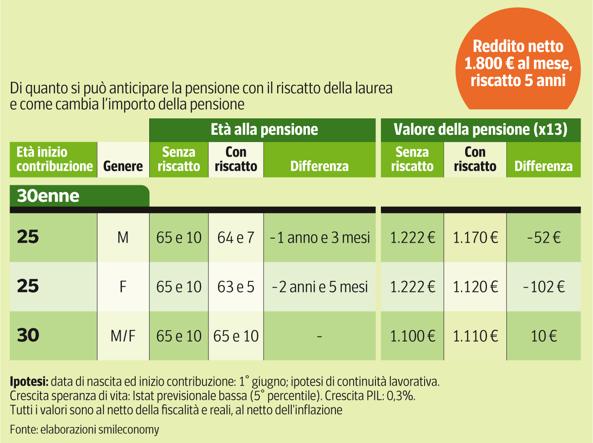

Le simulazioni: quanto conviene per chi ha 30 e 45 anni?

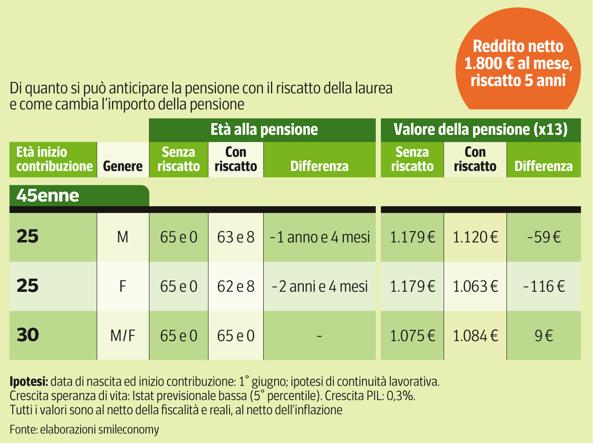

La simulazione effettuata da Smileconomy ha preso in considerazione tre profili differenti di lavoratori, 30enni, 45anni e 60enni, con un reddito netto medio mensile di 1.800 euro, e per ognuno di loro ha verificato l’impatto del riscatto ai fini di un anticipo dell’età pensionabile. E l’obiettivo non è alla portata di tutti. Nel caso specifico dei 30enni e 45enni, il beneficio è meno che proporzionale ai 5 anni riscattati, perché c’è già il requisito di pensione anticipata contributiva. Per loro, il riscatto porterà ad anticipare il pensionamento di 1 anno e 3 mesi per gli uomini 30enni (1 anno e 4 mesi per i 45enni) e di 2 anni e 5 mesi per le donne 30enni (2 anni e 4 mesi per le 45enni), ma solo nel caso in cui avessero cominciato a versare i contributi a 25 anni. Iniziando a contribuire a 30 anni, invece, non si avrebbe alcun beneficio in termini di anticipo e si otterrebbe un vantaggio economico sull’assegno mensile di appena 10 euro per i 30enni e 9 euro per i 45enni.

La simulazione effettuata da Smileconomy ha preso in considerazione tre profili differenti di lavoratori, 30enni, 45anni e 60enni, con un reddito netto medio mensile di 1.800 euro, e per ognuno di loro ha verificato l’impatto del riscatto ai fini di un anticipo dell’età pensionabile. E l’obiettivo non è alla portata di tutti. Nel caso specifico dei 30enni e 45enni, il beneficio è meno che proporzionale ai 5 anni riscattati, perché c’è già il requisito di pensione anticipata contributiva. Per loro, il riscatto porterà ad anticipare il pensionamento di 1 anno e 3 mesi per gli uomini 30enni (1 anno e 4 mesi per i 45enni) e di 2 anni e 5 mesi per le donne 30enni (2 anni e 4 mesi per le 45enni), ma solo nel caso in cui avessero cominciato a versare i contributi a 25 anni. Iniziando a contribuire a 30 anni, invece, non si avrebbe alcun beneficio in termini di anticipo e si otterrebbe un vantaggio economico sull’assegno mensile di appena 10 euro per i 30enni e 9 euro per i 45enni.

I benefici per chi riscatta a 60 anni

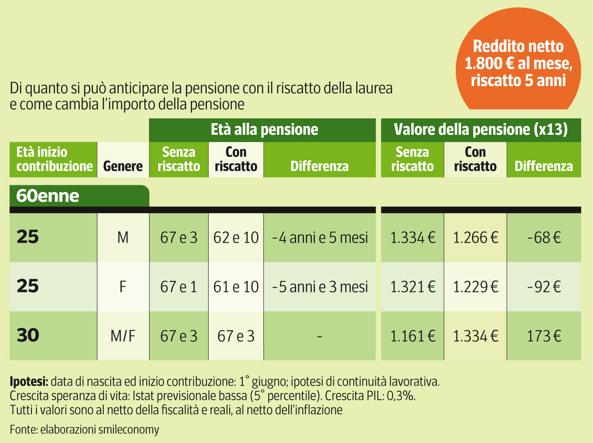

Invece, per il profilo dei 60enni, che sono pre ‘96, il guadagno in termini temporali può essere pieno. Inoltre, per tutti vale la regola che se si anticipa l’età del pensionamento allora l’assegno cala, mentre se il riscatto non serve ad andare in pensione prima allora l’assegno aumenta. Così, riscattando gli anni universitari, un 60enne che ha iniziato a versare i contributi a 25 anni anticipa la pensione di 4 anni e 5 mesi (5 anni e 3 mesi per una donna), rinunciando a 68 euro sull’assegno mensile (92 euro per la donna). Chi ha iniziato a contribuire a 30 anni, invece, va in pensione a 67 anni e 3 mesi, ma ha una maggiorazione dell’assegno di 173 euro. E poi, in merito alla convenienza in termini economici del riscatto light, bisogna prestare molta attenzione anche al tipo di lavoro e all’entità del reddito mensile. «L’agevolato, infatti, non è per tutti — avverte Carbone —. Per redditi bassi e per i lavoratori autonomi può risultare più conveniente il riscatto in forma tradizionale».

Invece, per il profilo dei 60enni, che sono pre ‘96, il guadagno in termini temporali può essere pieno. Inoltre, per tutti vale la regola che se si anticipa l’età del pensionamento allora l’assegno cala, mentre se il riscatto non serve ad andare in pensione prima allora l’assegno aumenta. Così, riscattando gli anni universitari, un 60enne che ha iniziato a versare i contributi a 25 anni anticipa la pensione di 4 anni e 5 mesi (5 anni e 3 mesi per una donna), rinunciando a 68 euro sull’assegno mensile (92 euro per la donna). Chi ha iniziato a contribuire a 30 anni, invece, va in pensione a 67 anni e 3 mesi, ma ha una maggiorazione dell’assegno di 173 euro. E poi, in merito alla convenienza in termini economici del riscatto light, bisogna prestare molta attenzione anche al tipo di lavoro e all’entità del reddito mensile. «L’agevolato, infatti, non è per tutti — avverte Carbone —. Per redditi bassi e per i lavoratori autonomi può risultare più conveniente il riscatto in forma tradizionale».

Dipendenti e autonomi: chi ci guadagna di più

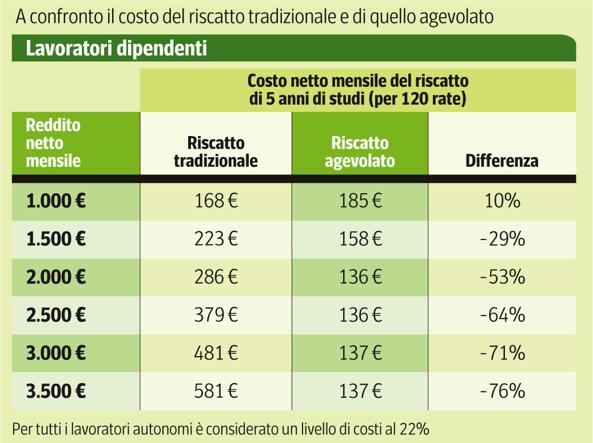

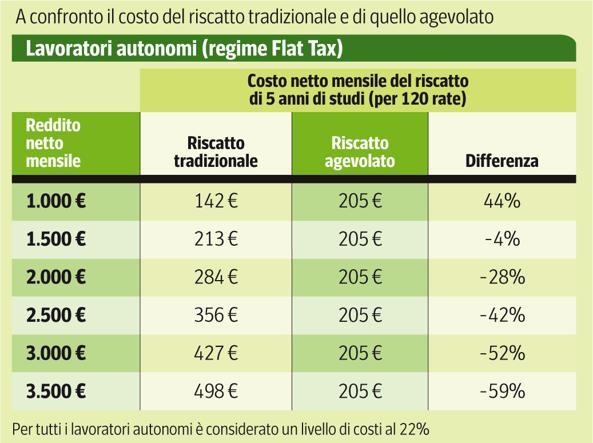

Le elaborazioni fatte da Smileconomy sul risparmio prodotto dal riscatto di laurea agevolato per lavoratori dipendenti, autonomi in regime ordinario e autonomi in regime di flat tax non lasciano dubbi. Per ognuno dei tre profili, e per diversi scaglioni di reddito, è stato calcolato il costo netto mensile su 120 rate, al netto del risparmio fiscale (deducibilità dell’intero importo versato), di un riscatto di 5 anni di laurea. Una delle principali evidenze è che il riscatto agevolato dà il massimo beneficio ai lavoratori dipendenti, con un risparmio in termini di costo rispetto al tradizionale che può arrivare fino al 76%. Per i redditi più bassi, invece, come nel caso del profilo da 1.000 euro, il riscatto agevolato ha un maggior costo rispetto al tradizionale, che nel caso dei lavori autonomi può arrivare fino al 44%. Questo succede perché per gli autonomi il costo netto del riscatto agevolato è superiore, in quanto versando personalmente più contributi Inps pagano meno Irpef e di conseguenza hanno un minor beneficio fiscale. A questo si aggiunge il minor costo del riscatto tradizionale per gli autonomi, che pagano il 24% del loro reddito contro il 33% dei lavoratori dipendenti.

Le elaborazioni fatte da Smileconomy sul risparmio prodotto dal riscatto di laurea agevolato per lavoratori dipendenti, autonomi in regime ordinario e autonomi in regime di flat tax non lasciano dubbi. Per ognuno dei tre profili, e per diversi scaglioni di reddito, è stato calcolato il costo netto mensile su 120 rate, al netto del risparmio fiscale (deducibilità dell’intero importo versato), di un riscatto di 5 anni di laurea. Una delle principali evidenze è che il riscatto agevolato dà il massimo beneficio ai lavoratori dipendenti, con un risparmio in termini di costo rispetto al tradizionale che può arrivare fino al 76%. Per i redditi più bassi, invece, come nel caso del profilo da 1.000 euro, il riscatto agevolato ha un maggior costo rispetto al tradizionale, che nel caso dei lavori autonomi può arrivare fino al 44%. Questo succede perché per gli autonomi il costo netto del riscatto agevolato è superiore, in quanto versando personalmente più contributi Inps pagano meno Irpef e di conseguenza hanno un minor beneficio fiscale. A questo si aggiunge il minor costo del riscatto tradizionale per gli autonomi, che pagano il 24% del loro reddito contro il 33% dei lavoratori dipendenti.

Un anno prima per chi ha iniziato dopo il 1996

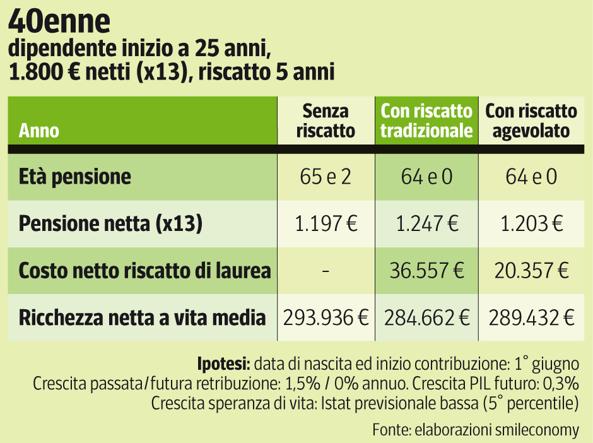

Per chi ha studiato e iniziato a lavorare dopo il 1996, solo in certi casi il riscatto di laurea può portare ad un anticipo corrispondente al numero di anni riscattati. Nel caso simulato, un 40enne lavoratore dipendente con un reddito di 1.800 euro netti mensili che avesse iniziato a lavorare a 25 anni potrebbe guadagnare «solamente» un anno e due mesi a fronte del riscatto di 5 anni di studi, passando dai 65 anni e 2 mesi ai 64 anni di età. Questo fenomeno avviene perché, per i soli lavoratori che hanno iniziato a lavorare dal 1996 in poi, è disponibile il requisito di pensione anticipata contributiva, che consente di andare in pensione a 64 anni di età (da adeguare per l’attesa di vita), depotenziando di fatto gli effetti del riscatto di laurea. Per quanto riguarda il valore dell’assegno, poiché l’anticipo è lieve, il riscatto finirebbe per fare aumentare il valore della pensione, che passerebbe dai 1.197 euro netti mensili senza riscatto ai 1.247 euro in caso di riscatto tradizionale e 1.203 euro in caso di riscatto agevolato. Il costo, al netto della deducibilità fiscale, sarebbe di circa 36.557 euro con il riscatto tradizionale e quasi la metà (20.357 euro) con quello agevolato.

Per chi ha studiato e iniziato a lavorare dopo il 1996, solo in certi casi il riscatto di laurea può portare ad un anticipo corrispondente al numero di anni riscattati. Nel caso simulato, un 40enne lavoratore dipendente con un reddito di 1.800 euro netti mensili che avesse iniziato a lavorare a 25 anni potrebbe guadagnare «solamente» un anno e due mesi a fronte del riscatto di 5 anni di studi, passando dai 65 anni e 2 mesi ai 64 anni di età. Questo fenomeno avviene perché, per i soli lavoratori che hanno iniziato a lavorare dal 1996 in poi, è disponibile il requisito di pensione anticipata contributiva, che consente di andare in pensione a 64 anni di età (da adeguare per l’attesa di vita), depotenziando di fatto gli effetti del riscatto di laurea. Per quanto riguarda il valore dell’assegno, poiché l’anticipo è lieve, il riscatto finirebbe per fare aumentare il valore della pensione, che passerebbe dai 1.197 euro netti mensili senza riscatto ai 1.247 euro in caso di riscatto tradizionale e 1.203 euro in caso di riscatto agevolato. Il costo, al netto della deducibilità fiscale, sarebbe di circa 36.557 euro con il riscatto tradizionale e quasi la metà (20.357 euro) con quello agevolato.

Riscatto tradizionale o agevolato, qual è il più conveniente?

In questi casi sarebbe quindi sempre e comunque conveniente il riscatto agevolato? Dipende dai propri obiettivi: se è il desiderio è quello di minimizzare il costo del riscatto, la formula light è probabilmente la scelta migliore. Se invece si vuole avere un assegno pensionistico più ricco, può valere la pena di considerare il riscatto tradizionale. Per confrontare le tre opzioni si può ricorrere al concetto di «ricchezza netta a vita media», pari alla somma di tutte le pensioni percepite, diminuita del costo netto del riscatto. I risultati delle simulazioni, compresi tra 289.432 euro e 293.936 raccontano di come, al di là di piccole differenze, il sistema contributivo sia sostanzialmente «equo a vita media»: tanti contributi vengono versati, tanti ne vengono restituiti a vita media, attraverso la pensione erogata. Sta ad ogni lavoratore, caso per caso, decidere se sia meglio versare di più o di meno nel presente, per poi ottenere una pensione più o meno elevata nel futuro.

In questi casi sarebbe quindi sempre e comunque conveniente il riscatto agevolato? Dipende dai propri obiettivi: se è il desiderio è quello di minimizzare il costo del riscatto, la formula light è probabilmente la scelta migliore. Se invece si vuole avere un assegno pensionistico più ricco, può valere la pena di considerare il riscatto tradizionale. Per confrontare le tre opzioni si può ricorrere al concetto di «ricchezza netta a vita media», pari alla somma di tutte le pensioni percepite, diminuita del costo netto del riscatto. I risultati delle simulazioni, compresi tra 289.432 euro e 293.936 raccontano di come, al di là di piccole differenze, il sistema contributivo sia sostanzialmente «equo a vita media»: tanti contributi vengono versati, tanti ne vengono restituiti a vita media, attraverso la pensione erogata. Sta ad ogni lavoratore, caso per caso, decidere se sia meglio versare di più o di meno nel presente, per poi ottenere una pensione più o meno elevata nel futuro.

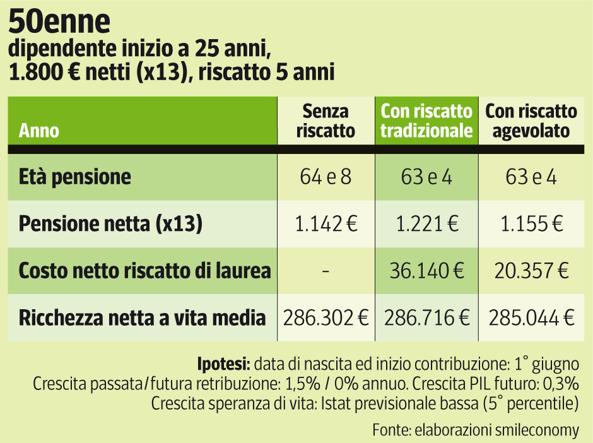

Per i 50enni tre scenari, ma l’assegno resta invariato

Un anno e 4 mesi di anticipo dell’età della pensione a fronte del riscatto di 5 anni di laurea, con un assegno sostanzialmente simile nei tre scenari considerati, tra i 1.142 euro netti mensili ed i 1.221 euro. Per gli attuali 50enni, che mediamente hanno iniziato gli studi universitari nel 1992, la convenienza del riscatto di laurea, agevolato e non, va considerata con grande attenzione, perché – in molti casi – la storia lavorativa è iniziata dopo il 1996, ma gli anni di studi sono in parte collocati prima. Nel nostro ordinamento pensionistico, il 1996 è un anno spartiacque: per chi ha iniziato a lavorare entro il 1995, escludendo i requisiti speciali come Quota 103 o Opzione Donna, sono solamente due le modalità per accedere alla pensione: per limiti di età (pensione di vecchiaia, a 67 anni) o per anzianità contributiva (pensione anticipata, con 41 anni e 10 mesi di contributi per le lavoratrici, un anno in più per gli uomini).

Un anno e 4 mesi di anticipo dell’età della pensione a fronte del riscatto di 5 anni di laurea, con un assegno sostanzialmente simile nei tre scenari considerati, tra i 1.142 euro netti mensili ed i 1.221 euro. Per gli attuali 50enni, che mediamente hanno iniziato gli studi universitari nel 1992, la convenienza del riscatto di laurea, agevolato e non, va considerata con grande attenzione, perché – in molti casi – la storia lavorativa è iniziata dopo il 1996, ma gli anni di studi sono in parte collocati prima. Nel nostro ordinamento pensionistico, il 1996 è un anno spartiacque: per chi ha iniziato a lavorare entro il 1995, escludendo i requisiti speciali come Quota 103 o Opzione Donna, sono solamente due le modalità per accedere alla pensione: per limiti di età (pensione di vecchiaia, a 67 anni) o per anzianità contributiva (pensione anticipata, con 41 anni e 10 mesi di contributi per le lavoratrici, un anno in più per gli uomini).

Le valutazioni per chi ha gli studi nel vecchio sistema

La riforma Monti-Fornero del 2011 aveva invece previsto delle possibilità aggiuntive per i lavoratori che sono completamente contributivi, legando il momento della pensione al valore dell’assegno pensionistico. Per chi potrà avere una pensione superiore a circa 1.210 euro netti, il pensionamento sarà possibile con 64 anni di età (requisito di pensione anticipata contributiva, da incrementare per l’attesa di vita) con 20 anni di contribuzione. Riscattando però gli anni precedenti al 1996, si perderebbe lo status di «lavoratore post 1996» e di conseguenza non sarebbe più possibile beneficiare di tale requisito. In certi casi, il riscatto di laurea potrebbe quindi far rischiare di andare in pensione dopo. Nel caso simulato non accade, ma la presenza del requisito di pensione anticipata contributiva rende meno utile il riscatto, passando dai 64 anni e 8 mesi di età ai 63 anni e 4 mesi. Il riscatto di laurea agevolato, attraverso l’opzione contributiva, costerebbe quasi la metà (20.357 euro), ma sia il valore della pensione che la ricchezza netta a vita media sarebbero quasi identici nei tre casi simulati. A tutti coloro che hanno studiato a cavallo del 1996 si suggerisce dunque grande cautela nel valutare pro e contro.

La riforma Monti-Fornero del 2011 aveva invece previsto delle possibilità aggiuntive per i lavoratori che sono completamente contributivi, legando il momento della pensione al valore dell’assegno pensionistico. Per chi potrà avere una pensione superiore a circa 1.210 euro netti, il pensionamento sarà possibile con 64 anni di età (requisito di pensione anticipata contributiva, da incrementare per l’attesa di vita) con 20 anni di contribuzione. Riscattando però gli anni precedenti al 1996, si perderebbe lo status di «lavoratore post 1996» e di conseguenza non sarebbe più possibile beneficiare di tale requisito. In certi casi, il riscatto di laurea potrebbe quindi far rischiare di andare in pensione dopo. Nel caso simulato non accade, ma la presenza del requisito di pensione anticipata contributiva rende meno utile il riscatto, passando dai 64 anni e 8 mesi di età ai 63 anni e 4 mesi. Il riscatto di laurea agevolato, attraverso l’opzione contributiva, costerebbe quasi la metà (20.357 euro), ma sia il valore della pensione che la ricchezza netta a vita media sarebbero quasi identici nei tre casi simulati. A tutti coloro che hanno studiato a cavallo del 1996 si suggerisce dunque grande cautela nel valutare pro e contro.

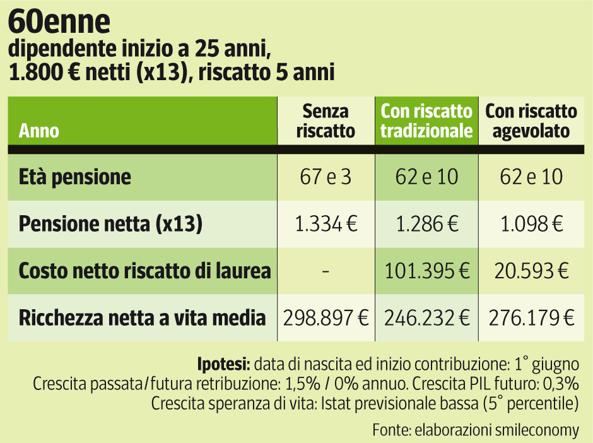

Per i 60enni la scelta contributiva è obbligata se si opta per lo sconto

Anche i 60enni possono valutare la convenienza del riscatto di laurea agevolato, a patto di fare bene i conti in base alla propria storia contributiva. Nel caso simulato, un lavoratore che avesse iniziato a lavorare a 25 anni, con continuità di carriera, potrebbe anticipare il momento della pensione di 4 anni e 5 mesi grazie al riscatto di 5 anni di studi, passando dai 67 anni e 3 mesi ai 62 anni e 10 mesi. L’ostacolo da considerare con attenzione è però il costo: con il riscatto tradizionale l’onere è legato al reddito, attraverso il meccanismo della «riserva matematica». Al lavoratore viene richiesto di versare una somma corrispondente all’incirca alla somma delle maggiori pensioni che si percepiranno a vita media. Soprattutto per chi ha molti anni di lavoro precedenti al 1995, l’onere può essere significativo: nel caso simulato è stimato in 101.395 euro. Per spendere circa un quinto (20.593 euro), grazie al riscatto di laurea agevolato, tuttavia, bisogna mettere in conto l’esercizio dell’irrevocabile opzione contributiva, chiedendo che tutta la propria pensione venga calcolata integralmente con il sistema contributivo, e non più con una parte valorizzata anche con il sistema retributivo.

Anche i 60enni possono valutare la convenienza del riscatto di laurea agevolato, a patto di fare bene i conti in base alla propria storia contributiva. Nel caso simulato, un lavoratore che avesse iniziato a lavorare a 25 anni, con continuità di carriera, potrebbe anticipare il momento della pensione di 4 anni e 5 mesi grazie al riscatto di 5 anni di studi, passando dai 67 anni e 3 mesi ai 62 anni e 10 mesi. L’ostacolo da considerare con attenzione è però il costo: con il riscatto tradizionale l’onere è legato al reddito, attraverso il meccanismo della «riserva matematica». Al lavoratore viene richiesto di versare una somma corrispondente all’incirca alla somma delle maggiori pensioni che si percepiranno a vita media. Soprattutto per chi ha molti anni di lavoro precedenti al 1995, l’onere può essere significativo: nel caso simulato è stimato in 101.395 euro. Per spendere circa un quinto (20.593 euro), grazie al riscatto di laurea agevolato, tuttavia, bisogna mettere in conto l’esercizio dell’irrevocabile opzione contributiva, chiedendo che tutta la propria pensione venga calcolata integralmente con il sistema contributivo, e non più con una parte valorizzata anche con il sistema retributivo.

Assegno più basso, ma il riscatto costa meno

Tendenzialmente questo cambiamento diminuisce il valore dell’assegno: nel caso simulato si passa da 1.286 euro netti mensili con il riscatto di laurea tradizionale ai 1.098 euro con quello agevolato: quasi duecento euro netti al mese in meno. Questa riduzione per sempre del valore dell’assegno pensionistico va però confrontata con il minor costo del riscatto. Nel caso simulato, la ricchezza netta a vita media sarebbe superiore con il riscatto di laurea agevolato, ma in altre situazioni può accadere l’opposto. Riscattando la laurea, inoltre, il lavoratore «si impegna» a continuare a lavorare fino al momento della pensione: se per qualunque motivo interrompesse anticipatamente l’attività lavorativa, si creerebbe un buco contributivo che vanificherebbe gli anni riscattati, almeno per quanto riguarda la possibilità di anticipare il momento della pensione. Sarebbe quindi auspicabile, prima di procedere con il riscatto, di farsi supportare dal proprio consulente previdenziale.

Tendenzialmente questo cambiamento diminuisce il valore dell’assegno: nel caso simulato si passa da 1.286 euro netti mensili con il riscatto di laurea tradizionale ai 1.098 euro con quello agevolato: quasi duecento euro netti al mese in meno. Questa riduzione per sempre del valore dell’assegno pensionistico va però confrontata con il minor costo del riscatto. Nel caso simulato, la ricchezza netta a vita media sarebbe superiore con il riscatto di laurea agevolato, ma in altre situazioni può accadere l’opposto. Riscattando la laurea, inoltre, il lavoratore «si impegna» a continuare a lavorare fino al momento della pensione: se per qualunque motivo interrompesse anticipatamente l’attività lavorativa, si creerebbe un buco contributivo che vanificherebbe gli anni riscattati, almeno per quanto riguarda la possibilità di anticipare il momento della pensione. Sarebbe quindi auspicabile, prima di procedere con il riscatto, di farsi supportare dal proprio consulente previdenziale.