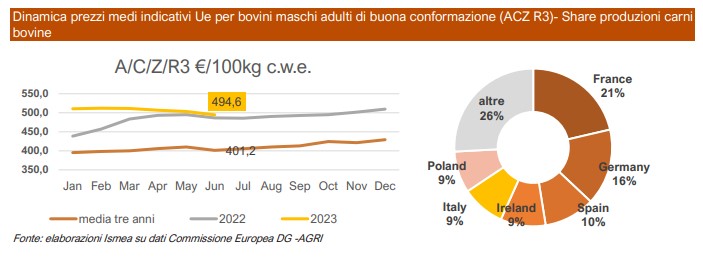

La produzione di carne bovina dell’UE è diminuita nel 2022 del 2,6%, ben oltre le stime che davano una flessione nell’ordine del -0,6%. Tra i paesi maggiori produttori, la Germania registra il calo più ampio (-8%), seguita da Francia (-4,4%) e Polonia (-2,6%). Di contro, la Spagna ha continuato ad aumentare la sua produzione (+2%) e incrementi sono registrati anche in Irlanda (+4,5%). Secondo l’indagine EUROSTAT sulle consistenze del bestiame di dicembre 2022, il numero di vacche nutrici nell’UE è diminuito per il terzo anno consecutivo di ulteriori 240.000 capi (-2,3%). Allo stesso tempo, il declino di vacche da latte è stato inferiore al previsto (-0,6%) limitando parzialmente un ulteriore calo produttivo. Anche il numero di bovini maschi diminuisce (bovini da macello di età compresa tra 1 e 2 anni: -2,2%) e questo avrà implicazioni per la disponibilità di carne bovina durante l’estate. Resta solo l’incognita della componente proveniente dal circuito latte: al momento si ipotizza che l’abbassamento del prezzo del latte possa favorire l’avvio al macello di una maggior quota di vacche. Nel complesso, la produzione di carne bovina dell’UE nel 2023 dovrebbe diminuire ulteriormente dell’1,6%.

La flessione del numero di animali abbattuti potrebbe in parte essere compensata da un maggior peso delle carcasse, cui potrebbero contribuire sia le migliori condizioni dei pascoli sia il previsto ridimensionamento dei costi di produzione. In Europa la scarsa disponibilità di capi bovini maturi mantiene i prezzi su livelli elevati. La produzione Europea prevista in flessione per il 2023 (-1,6% su base annua) dopo il -2,6% del 2022 conferma la tendenza negativa degli ultimi quattro anni. L’inflazione ha iniziato a incidere sul consumo di carne bovina e in molti paesi i consumi sono in contrazione.

La scarsa disponibilità di capi bovini maturi mantiene i prezzi su livelli elevati. Poiché l’offerta di carne bovina nell’UE è ridotta, i prezzi potrebbero rimanere elevati e ciò potrebbe potenzialmente avere un impatto negativo sulla competitività delle esportazioni. Tuttavia, l’offerta rimane inferiore anche a livello globale, mentre la domanda è elevata, il che potrebbe aiutare le spedizioni dall’UE a rimanere stabili nel 2023 nonostante i prezzi più alti.

L’attuale contesto dei prezzi potrebbe attirare più importazioni nell’UE che quindi potrebbero crescere ulteriormente del 5%, aggiungendosi all’aumento del 25% osservato lo scorso anno, in particolare, dal Regno Unito, ma anche dal Sud America. Anche se i mercati asiatici (in particolare la Cina) potrebbero essere un’altra destinazione attraente per le Americhe mentre i flussi del Regno Unito potrebbero arrivare a livelli comparabili al pre-COVID. Allo stesso tempo, le esportazioni potrebbero diminuire, ma a un ritmo inferiore a quello degli anni scorsi (-2%). Si prevede che il consumo apparente pro capite di carne bovina nell’UE avrà una tendenza al ribasso a lungo termine e potrebbe rimanere leggermente sotto i 10 kg nel 2023 (-1,7).

Nel contesto inflazionistico che riduce il potere d’acquisto delle famiglie, la domanda si sta erodendo in tutti gli Stati membri, ma la carne bovina rimane un elemento presente in buona misura nei carrelli, anche perché il suo prezzo al dettaglio aumenta meno di quello del pollame o del maiale. I costi di produzione restano ancora in forte aumento rendendo poco probabili prossimi ridimensionamenti dei prezzi finali.

I prezzi medi europei per i bovini maschi di buona conformazione (ACZ R3) nel mese di giugno 2023 si attestano sopra i 494 €/100 kg ossia su livelli superiori rispetto allo scorso anno del 1,6% ma del 23% più elevati rispetto alla media del triennio precedente. In particolare, il prezzo medio EU dei vitelloni (A R3) ha registrato dall’inizio dell’anno un graduale ridimensionamento, mantenendo un ampio divario tra i prezzi dei vari Stati Membri (dai 211 €/100 Kg dell’Ungheria ai 517 €/100Kg della Spagna). Il prezzo per l’Italia a giugno è di 511 €/100Kg, quindi al di sopra della media europea.

Il mercato in Italia

In Italia, secondo i dati sulle macellazioni mensili di ISTAT, la produzione nei primi tre mesi del 2023 è in netta flessione, con una riduzione del 28% in termini di peso carcassa. In flessione tutte le categorie, con maggior accentuazione per le femmine (sia manze che vacche) che superano il 30%. Al calo della produzione può – in parte – aver contribuito il persistere di prezzi elevati dei fattori di produzione, in particolare dei mangimi, che ha portato a macellazioni di capi spesso più leggeri, (riduzione del peso delle carcasse), dinamica concentrata soprattutto nella fase di finissaggio, dove i costi dei mangimi pesano di più.

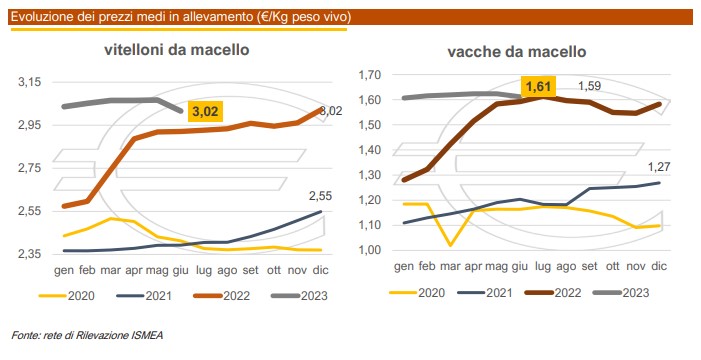

Per quel che riguarda l’andamento dei prezzi, il picco di produzione della Polonia sta saturando il mercato tedesco, già intasato per il forte calo dei consumi in atto nel Paese a causa della crisi economica. Le produzioni polacche, ma anche quelle tedesche cercano sfogo negli altri Paesi Europei, tra cui l’Italia in particolare, cosa che genera un forte impatto sui prezzi. L’effetto del Covid che aveva spinto i consumi dei vari Paesi verso le produzioni nazionali sembra esaurito sotto la scure della crisi economica che pesa sulle famiglie facendo prevalere il prezzo come principale criterio di scelta dei prodotti. In Italia le quotazioni dei vitelloni segnano quindi a giugno un primo ripiegamento, legato oltre che alla fortissima pressione concorrenziale della carne dagli altri Paesi Ue, anche da un indebolimento della domanda. I prezzi rilevati a inizio giugno delle carcasse di vitellone classe U3 in Polonia, Germania e Austria sono pari a 4,65- 4,70 €/kg (a fronte di 5,47€/kg in Italia). Il livello dei corsi nazionali per i vitelloni a inizio estate è comunque ancora ben al di sopra di quello dello scorso anno.

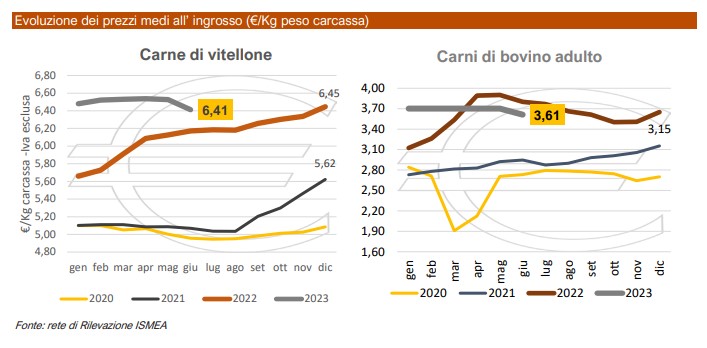

Giugno è generalmente un mese in cui è difficile prevedere cosa accadrà sul fronte dei consumi, in quanto fase transitoria tra la fine delle scuole e la prossimità dei flussi verso le località turistiche. Tuttavia, non è difficile notare come sui prezzi della carne di bovino adulto, la concorrenza di prezzo delle carni estere abbia già avuto il suo effetto. Il valore a giugno torna ad attestarsi a 3,61 €/Kg con un ripiegamento rispetto al mese di maggio del 2% e del 5% su base annua. Pur mantenendosi superiore del 21% rispetto a quello del 2021.

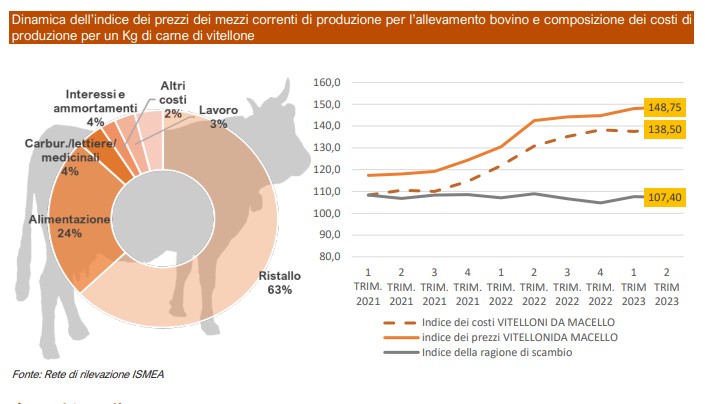

Per ciò che riguarda l’andamento dei costi di produzione, l’indice ISMEA dei prezzi dei mezzi di produzione per le carni di vitellone ha raggiunto i 138 punti a maggio 2023 (+5 punti su maggio 2022). Nello stesso periodo, ma con intensità inferiore, è aumentato anche l’indice dei prezzi dei prodotti venduti dagli allevatori che a maggio ha raggiunto i 148 punti (+3,5%). Ne consegue un indice di redditività che seppur ancora in terreno positivo è leggermente inferiore a quello dell’analogo periodo dello scorso anno. Il valore dei ristalli Charolais che rappresentano il 63% del costo di produzione, nel mese di giugno 2023 ha toccato i 3,36 €/Kg per peso vivo, registrando su base annua un aumento del 13%. L’indice dei costi dei mangimi, voce che contribuisce per il 24% ai costi totali di produzione, segna a 165 punti a maggio 2023 contro i 155 punti dello stesso mese dell’anno precedente.

Commercio estero

Le importazioni di bovini vivi da allevamento segnano, nel primo trimestre, un decremento complessivo del 2,1% lasciando prevedere per i mesi estivi un’offerta ulteriormente ridotta sia rispetto all’attuale che nel confronto con lo scorso anno. Sul fronte delle carni, le importazioni dei primi tre mesi del 2023 si attestano sopra le 100 mila tonnellate, ossia su livelli superiori del 5% in volume rispetto a quelli dell’analogo periodo del 2022. Più specificatamente, le carni fresche, che pesano per l’82% sull’import carni, sono in aumento del 9,7%, mentre le importazioni di carni bovine congelate, che pesano per il restante 18%, nel primo trimestre 2023 sono in flessione del 12% su base annua. Gli esborsi per l’import dei vivi e quelli per le carni continuano ad aumentare e, dopo il +33% del 2022, segnano un ulteriore +9,8% nel primo trimestre 2023.

Acquisti domestici

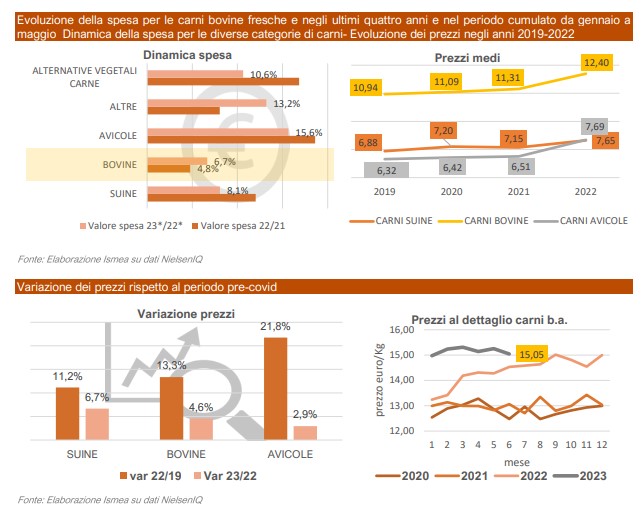

Nei primi sei mesi del 2023 la spesa per la carne bovina è in aumento del 6,7% rispetto all’analogo periodo del 2022 ma i volumi sono in contrazione del 2,4% rispetto al primo semestre 2022. La flessione dei volumi del primo frangente 2023 segue quella del 2022 del -4,4% e quella del 2021 del -2,3%. La ripresa dei flussi turistici aveva in parte compensato le perdite sul canale “At home”, ma il continuo incremento dei prezzi, in una fase di scarso potere d’acquisto, ha compromesso in buona parte le vendite dei prodotti più cari, e le carni bovine ne hanno pagato lo scotto, spesso sostituite dalle carni avicole o suine, più raramente da alternative vegetali a base di legumi. Uno sguardo alla composizione dei carrelli della spesa evidenzia come le carni bovine, pur rappresentando ancora il 35% delle referenze carnee nel carrello, siano state le uniche a essere “sacrificate” nel 2022 e le uniche ad aver perso punti rispetto al pre-covid.

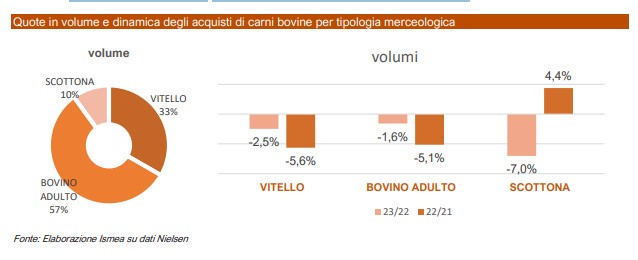

Riguardo alle tipologie merceologiche afferenti alle carni bovine, il 57% dell’offerta è rappresentato dalla voce “bovino adulto” che raccoglie insieme, senza distinzione, la carne di vitellone e quella di altri bovini adulti; le vendite di carne di bovino adulto flettono del 5,1% nel 2022 e perdono un altro 1,6% nella prima metà del 2023. Per le carni di vitello che rappresentano un terzo dell’offerta, la contrazione delle vendite in volume è più marcata: -5,6% nel 2022 e -2,5% nei primi 6 mesi 2023. Le carni di scottona, dopo la positiva performance del 2022 (+4,4%), nel primo semestre 2023 mostrano un importante cedimento (-7%) in parte da ascriversi alle minori disponibilità.

Prospettive

L’aumento dei prezzi di vendita ha compensato solo in parte l’aumento dei costi correnti e in molti casi gli allevatori sono stati costretti a modificare la razione alimentare del bestiame, constatando spesso anche minori rese produttive. Inoltre, considerando l’attuale contesto geopolitico e la generalizzata pressione inflazionistica, sembra prevalere l’incertezza anche rispetto al futuro: secondo quanto emerso dall’ultima indagine Panel Ismea sul clima di fiducia in agricoltura, ben oltre un terzo delle aziende del comparto della zootecnia da carne non è in grado di valutare l’evolversi della situazione economica dei prossimi due-tre anni.

A preoccupare gli allevatori è la necessità di dover mantenere alti i prezzi in un momento in cui molti dei consumatori sono in difficoltà economica per la perdita del potere d’acquisto, mix che potrebbe rilevarsi catastrofico per un settore da tempo in equilibrio precario. Intanto comunque, insieme ai macellatori, stanno lavorando all’obiettivo comune di redazione di un Piano di Settore per il bovino da carne italiano. Praticamente il coronamento di un percorso iniziato dagli allevatori anni fa e basato su tre pilastri, sostanzialmente già realizzati: il Sistema di Qualità Nazionale Zootecnia, la sperimentazione per produrre ristalli in Italia e l’interprofessione.

Per chi volesse approfondire alcuni dettagli, è disponibile il report completo cliccando QUI!

Fonte: Ismea

da Ruminantia