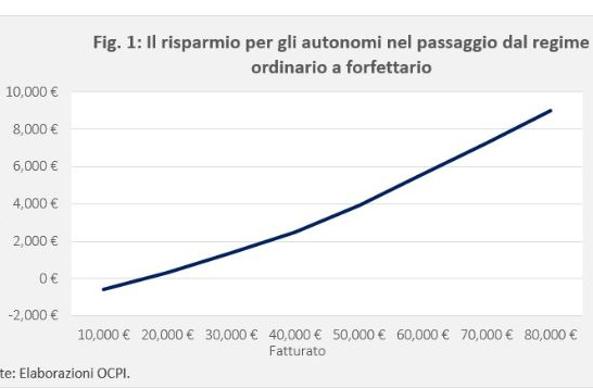

Il Corriere della Sera. Un’analisi del Centro Studi dell’università Cattolica analizza l’impatto sulla tassazione della nuova misura del governo inserita dal governo Meloni in manovra di Bilancio: cioè l’innalzamento della flat tax con aliquota fissa al 15% per gli autonomi per ricavi fino a 85 mila euro. Scrivono i ricercatori che «negli ultimi decenni il progressivo svuotamento dell’Irpef ha rappresentato una tendenza costante. Una quota sempre più ampia di redditi è stata assoggettata ad una tassazione cedolare più vantaggiosa dell’imposta progressiva. Le modifiche inserite dal governo Meloni nella manovra si inseriscono in questa tendenza, in quanto sottraggono una gran parte dei redditi dei lavoratori autonomi dalla progressività del tributo.Questo pone sia problemi di equità che di efficienza e comporta conseguenze sia sull’Irpef che sull’Iva, dato che i forfettari sono anche esclusi dal pagamento di questo tributo».

Secondo le analisi del Centro Studi della Cattolica «un elettricista forfettario pagherebbe oltre 6.500 euro di imposte in meno rispetto a un elettricista identico assunto da un’impresa, con un reddito al netto di tutte le imposte e i contributi maggiore di quasi 10.000 euro per l’elettricista forfettario rispetto all’elettricista dipendente. Un consulente informatico forfettario risparmierebbe oltre 3.600 euro di imposte rispetto al suo clone assunto nell’impresa, conseguendo un reddito al netto di tutte le imposte e contributi di circa 5.500 euro maggiore. Anche se il lavoratore autonomo forfettario è maggiormente soggetto al rischio di impresa e non ha tutte le coperture assicurative del dipendente (ma neanche paga i relativi contributi) sembra davvero un vantaggio eccessivo, sollevando problemi seri di equità di trattamento».

L’introduzione di un sistema forfettario «che copre una fascia potenzialmente molto ampia di lavoratori autonomi e professionisti comporta altri potenziali effetti distorsivi». Intanto, «può offrire un forte incentivo a società di professionisti a scindersi per usufruire dei benefici fiscali garantiti dal forfettario. Questo nuoce al funzionamento del mercato in quanto la forma organizzativa dell’impresa è tipicamente più efficiente di quella di tanti piccoli produttori indipendenti, potendo sfruttare economie di scala e di scopo (sinergie) che sono precluse ai lavoratori che agiscono singolarmente. In secondo luogo, l’espansione del forfettario può incentivare l’impresa a scegliere la collaborazione con un lavoratore autonomo piuttosto che l’attivazione di un rapporto di lavoro dipendente (il cosiddetto fenomeno delle finte partite Iva)».

Siamo un Paese di poveri, scrive Itinerari Previdenziali, «se solo 30,327 milioni di cittadini su 59,641 milioni di abitanti presentano per il 2020 una dichiarazione dei redditi positiva, significa che il 49,15% degli italiani non ha redditi e quindi vive a carico di qualcuno: percentuale sempre rilevante anche se in lieve diminuzione (-0,98%) rispetto al 2019 e atipica per un Paese del G7.

Esaminando più in dettaglio la platea dei dichiaranti per fasce di reddito, risulta che:

a) i dichiaranti che denunciano un reddito nullo o negativo nel 2020, sono aumentati di altre 121.982 unità, dopo l’aumento di 197.730 tra il 2018/19, per un totale di 1.073.205 rispetto a 951.223 del 2019, 753.493 del 2018 avvicinandosi ai livelli del 2017 (1.017.044), ma in un anno di contrazione di PIL e occupazione;

b) aumentano, anche se di poco (111.221 unità), quelli che dichiarano redditi fino a 7.500 euro lordi l’anno (una media di 312 euro lordi al mese considerando un reddito medio di 3.750 euro) probabilmente grazie ai bonus pandemia; sono 9.209.590 e rappresentano il 22,36% del totale, rispetto ai 9.098.369 dell’anno precedente.

c) Questi contribuenti con redditi fino a 7.500 euro pagano in media 22 euro di IRPEF l’anno (erano 31 nel 2019, 32 nel 2018 e 36 nel 2017), e quindi sono totalmente a carico della collettività; d) considerando poi che a ogni contribuente corrispondono 1,448 abitanti (persone a carico, anche se non sempre, come vedremo), a questi contribuenti corrispondono 13.338.188, abitanti (il 22,36 %) che pagano un’IRPEF media pro capite di 15 euro l’anno, erano 22 nel 2019 come nel 2018, mentre era di 24 euro nel 2017.

d) I titolari di redditi lordi da 55.000 a 100 mila euro che sono 1.385.974 e pagano il 18,14% dell’IRPEF, otteniamo che il 4,58% paga il 38,05% dell’IRPEF (37,22% nel 2019) e, includendo infine anche i redditi dai 35.000 ai 55 mila euro lordi, risulta che il 12,99% (13,22% nel 2019 e 13,07% nel 2018) paga il 59,95% (58,86% nel 2019 e 59,95% nel 2018) di tutta l’Irpef