dei contributi alza la pensione. La causa i requisiti anagrafici differenziati delle diverse gestioni")

Dal 2013 è possibile cumulare i periodi contributivi accreditati in più forme assicurative per conseguire un unico trattamento pensionistico, senza dover ricorrere alla ricongiunzione. Non si tratta però di uno strumento necessariamente più conveniente rispetto alla classica ricongiunzione, perché le variabili che incidono nella determinazione dei pro quota sono diverse e vanno ponderate attentamente.

I versamenti «sommabili»

Il cumulo può essere esercitato, all’atto della presentazione della domanda di pensione, da parte dei lavoratori che vantano contribuzioni accreditate presso due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti dei lavoratori dipendenti, gestioni speciali degli autonomi e degli iscritti alla Gestione separata, istituita con la Riforma Dini del 1995. Quest’ultimo tipo di contribuzione, che per sua natura non può essere ricongiunto, può essere infatti valorizzato ai fini del cumulo, nonché della totalizzazione nazionale.Possono essere cumulati anche i periodi accreditati presso le forme sostitutive (come Inpgi 1, ex Inpdai, ex Enpals) ed esclusive (Gestione dipendenti pubblici).

Il calcolo delle quote

Ogni gestione calcola il pro quota di pensione in rapporto al proprio periodo di iscrizione maturato, secondo le regole previste da ciascun ordinamento e sulla base delle rispettive retribuzioni e/o contribuzioni. Per la determinazione del sistema di calcolo giuridicamente applicabile si dovrà far riferimento all’anzianità contributiva complessivamente maturata nelle diverse gestioni.

Per stabilire se il lavoratore ha perfezionato o meno il requisito contributivo utile a ottenere la pensione, i periodi dovranno essere considerati al netto di eventuali sovrapposizioni temporali; mentre, ai fini della misura, saranno presi in considerazione tutti i periodi assicurativi accreditati nelle singole gestioni, a prescindere dall’eventuale coincidenza temporale.

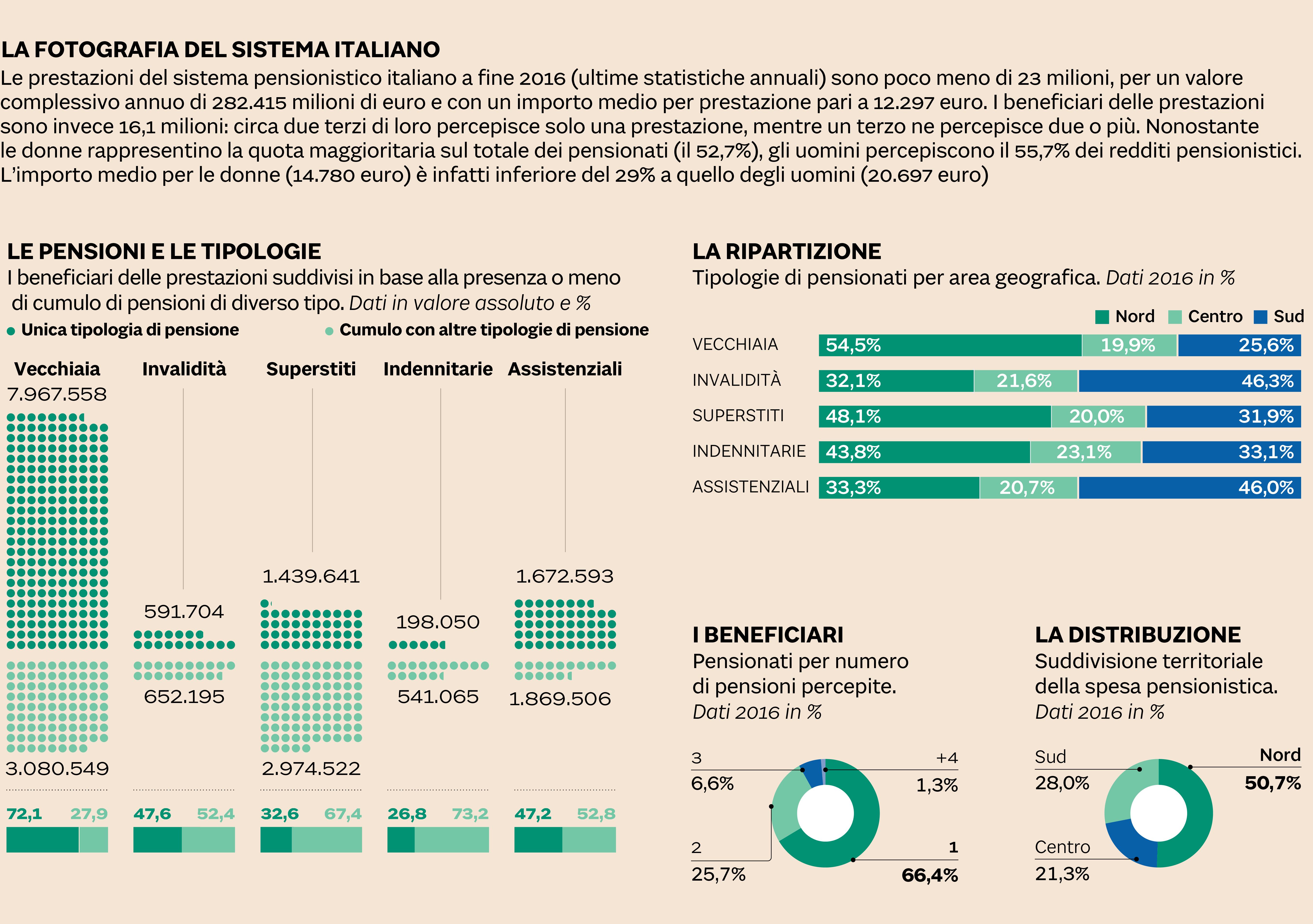

Note: La somma del numero dei pensionati dei vari tipi non coincide con il totale dei beneficiari

(16,1 milioni) perché un singolo può ricadere in più tipologie, cumulando le prestazioni (Fonte: Inps dati anno 2016; Inps)

Il cumulo è invece precluso a coloro che siano già titolari di un trattamento pensionistico diretto presso una delle gestioni teoricamente interessate. E non è ammesso il cumulo parziale, perché si devono considerare tutti e per intero i periodi assicurativi accreditati nelle gestioni menzionate.

Con il cumulo è possibile conseguire il trattamento pensionistico di vecchiaia con i requisiti anagrafici più elevati previsti dal Dl 201/2011 (66 anni e sette mesi fino al 31 dicembre 2018, 67 anni per il biennio 2019/2020) e almeno vent’anni di contributi.

Devono essere soddisfatti anche gli ulteriori requisiti previsti nella gestione presso cui l’interessato risulta iscritto: ad esempio, la cessazione dell’attività lavorativa dipendente alla data di decorrenza della pensione.

Le casse professionali

Dal 2017 il cumulo è stato esteso anche alle contribuzioni accreditate presso le Casse dei liberi professionisti. Poiché queste gestioni richiedono requisiti anagrafici differenziati, e solitamente più elevati di quelli dell’Inps, il ministero del Lavoro ha ritenuto che, con il coinvolgimento di tali contribuzioni nella pensione di vecchiaia,il trattamento debba formarsi progressivamente. Pertanto, nell’ipotesi in cui un lavoratore abbia versato contributi presso l’Inps e una Cassa professionale con requisito fissato a 70 anni di età, riscuoterà un pro quota pensionistico calcolato sulla sola anzianità Inps dal compimento del 66esimo anno e sette mesi di età, e dal 70esimo anno si sommerà anche il pro quota relativo alla Cassa professionale. I trattamenti di vecchiaia in cumulo decorrono sempre dal primo giorno del mese successivo, a meno che nella domanda sia indicata una data posteriore.

Il cumulo prevede poi la possibilità di accedere alla pensione con i soli requisiti contributivi. Sono necessari 41 anni e dieci mesi di contribuzione per le lavoratrici: requisito innalzato di un anno per i lavoratori. Per il biennio 2019/2020, invece, i requisiti subiranno l’incremento di cinque mesi per l’aumento della speranza di vita. La pensione decorre dal primo giorno del mese successivo a quello di presentazione della domanda di pensione in cumulo ed è richiesta la cessazione dell’attività lavorativa dipendente.

La contribuzione estera

Anche la contribuzione estera può essere cumulata, a condizione che sia stata accreditata in Stati a cui si applicano i regolamenti comunitari di sicurezza sociale oppure in Paesi extracomunitari, convenzionati con l’Italia in materia di sicurezza sociale, che prevedono la totalizzazione internazionale.

La contribuzione estera è considerata pure nel caso in cui il soggetto stia già percependo una pensione a carico dello Stato estero.

In regime di cumulo è possibile conseguire anche la pensione di inabilità (per la quale il cumulo opera d’ufficio), nonché quella indiretta ai superstiti. L’assegno “cumulato” è sempre pagato dall’Inps e i pro quota costituiscono comunque un’unica pensione ai fini della perequazione automatica.

Si applica l’adeguamento al trattamento minimo, sempre che tra le quote di pensione “cumulata” ce ne sia almeno una a carico delle gestioni che prevedono tale beneficio. Un analogo discorso vale per la “quattordicesima”, nonché per l’attribuzione dei trattamenti di famiglia

Il Sole 24 Ore 222 luglio 2018