Ritornano le buste arancioni:?l’Inps ne invierà un milione da qui a fine anno, allargando le platee di coloro che potranno accedere al servizio online «la mia pensione futura». In particolare, fanno sapere dall’istituto di previdenza, «stiamo aprendo gradualmente ai pubblici dipendenti, entro l’anno saranno contattati i primi 500mila, e ai fondi speciali». L’obiettivo ambizioso è arrivare a coprire tutti soprattutto in questa fase, alla luce delle novità in arrivo dopo la Manovra di bilancio.

Finché quota 100 non diventerà legge non può essere inserita nel programma di calcolo, ma è comunque utile per le persone avere un’idea della cifra che potrebbero prendere uscendo a 67 anni, in modo da poterla raffrontare con la pensione che invece prenderebbero uscendo prima.

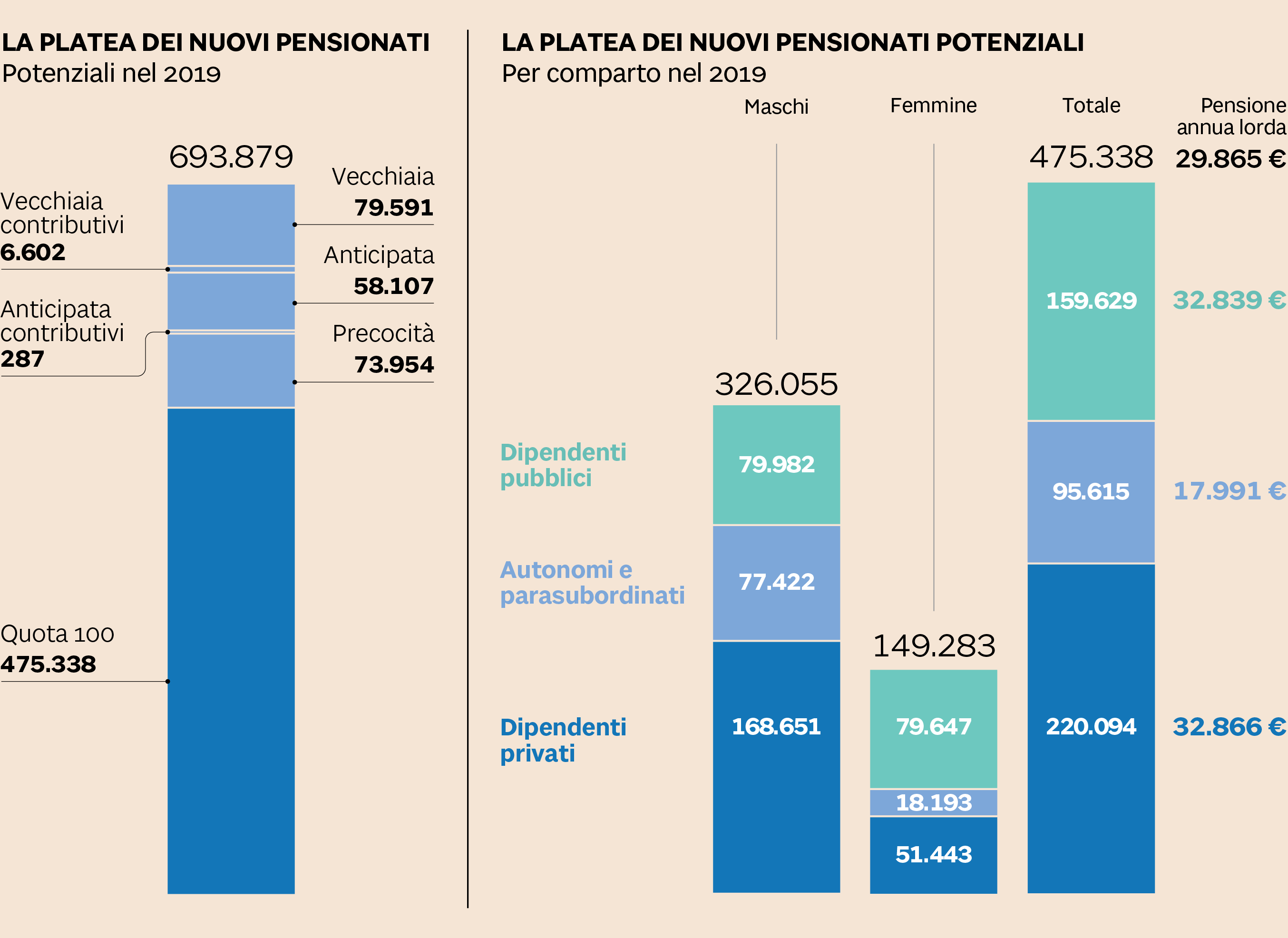

Sono infatti oltre 475mila i potenziali beneficiari della quota cento che potrebbero sommarsi a circa 90mila nuovi assegni di vecchiaia, a 74mila pensioni per lavoratori precoci e a circa 60mila pensionati anticipati, secondo le simulazioni dell’Ufficio parlamentare di Bilancio su dati Inps.

Il superamento della Fornero è il piatto forte per l’anno prossimo, ma il conto è salato:?sempre secondo la simulazione dell’Ufficio parlamentare di bilancio il taglio dell’assegno potrà arrivare fino al 34,7% (in caso di uscita nel 2019 di chi avrebbe maturato la pensione nel 2025) . Ci sono però altre possibilità di uscita:?in tutto si arriva a una decina di opzioni possibili.

Pensioni quota 100, ecco chi rischia le penalizzazione del 34,7%

Prima possibilità:la «vecchiaia» a 67 anni

Il diritto alla pensione di vecchia si maturerà nel 2019 con 67 anni di età e un minimo di 20 anni di contributi. La vecchiaia è una prestazione economica erogata, a domanda, in favore dei lavoratori dipendenti e autonomi, iscritti all’assicurazione generale obbligatoria (Ago) ed alle forme esclusive, sostitutive, esonerative ed integrative della medesima, nonché alla Gestione separata.

La pensione di vecchiaia scatta dal primo giorno del mese successivo a quello in cui l’assicurato ha compiuto l’età pensionabile, oppure, nel caso in cui a tale data non risultino soddisfatti i requisiti di anzianità assicurativa e contributiva, la pensione decorre dal primo giorno del mese successivo a quello in cui vengono raggiunti tali requisiti.

Per ricevere la pensione, precisa l’Inps, è richiesta la cessazione del rapporto di lavoro dipendente. Non è, invece, richiesta la cessazione dell’attività svolta in qualità di lavoratore autonomo.

I lavoratori del trasporto aereo dal 2019 dovrebbero vedere ulteriormente abbassarsi la soglie per il pensionamento di vecchiaia, che potrebbe scendere dai 5 anni attuali a 7 anni in meno rispetto agli altri lavoratori.

Seconda possibilità: la pensione anticipata in base alla legge Fornero

È il trattamento pensionistico previsto per i lavoratori che abbiano raggiunto i requisiti contributivi ed eventualmente anagrafici per terminare l’attività lavorativa nella gestione di riferimento, anticipatamente rispetto al requisito anagrafico previsto per la pensione di vecchiaia. Nel 2019, in base alle regole attuali la soglia minima per gli uomini dovrebbe salire a 43 anni e tre mesi da 42 anni e 10 mesi di quest’anno. Per le lavoratrici sarà possibile raggiungere la pensione con un anno in meno rispetto agli uomini: 42 anni e tre mesi di contributi. Il ritorno del sistema delle finestre, con il provvedimento su quota 100 allo studio del Governo, dovrebbe però avere un impatto anche sulla soglia di anticipo ex legge Fornero: a gennaio potrebbero restare i 42 anni e 10 mesi (41 e 10 per le donne)e chi maturerà il requisito avrà la decorrenza della pensione solo tre mesi dopo. L’adeguamento alla speranza di vita, per questo canale di uscita, dovrebbe tornare nel 2023.

Terza possibilità: i lavori usuranti

Sono circa 6mila i lavoratori potenziali beneficiari ogni anno della pensione anticipata per lavoro usurante:?si tratta di persone che abbiano svolto una o più delle attività usuranti (tratte da un apposito elenco, come i lavori nelle cave, quelli ad alta temperatura, quelli notturni) per un tempo pari ad almeno la metà della vita lavorativa (o sette anni negli ultimi dieci) per le pensioni con decorrenza dal 1° gennaio 2018 in poi.

I requisiti per i lavoratori usuranti nel 2019 e fino al 2026 sono: quota 97,6 con almeno 61 anni 7 mesi di età e 35 anni di contributi.

Quarta possibilità: i lavoratori precoci

I lavoratori precoci possono accedere alla quota 41+cinque mesi di contributi, a prescindere dalla età anagrafica, a patto che prima dei 19 anni abbiano lavorato per almeno 12 mesi effettivi, anche non continuativi. L’assegno spettante alle pensioni quota 41 viene calcolato con il sistema misto.

Quinta possibilità: lavori gravosi

Per i lavoratori impiegati in mansioni gravose bisogna focalizzarsi su questi requisiti : 66 anni e 7 mesi di età (oppure 41 anni e dieci mesi per le donne; 42 anni e 10 mesi per gli uomini). Dal 2019 non scatterà la speranza di vita. Le domande vanno presentate telematicamente all’Inps, compilando un apposito modello, allegando la dichiarazione del datore di lavoro attestante i periodi di svolgimento delle professioni di cui all’allegato B del decreto ministeriale di cui all’articolo 1, comma 153, legge 205/2017, resi alle proprie dipendenze, il contratto collettivo applicato, il livello di inquadramento attribuito, le mansioni svolte, nonché il relativo codice professionale Istat, ove previsto. Per questa categoria si è in attesa della circolare dell’Inps con le istruzioni applicative.

Sesta possibilità: quota 100 per i dipendenti privati

Per i dipendenti privati, la quota 100 (62 anni di età + 38 anni di contributi) allo studio del Governo, secondo le ultime bozze, prevede aggiornato prevede quattro finestre trimestrali di uscita. La platea potenziale è di circa 220mila dipendenti privati. Dal confronto realizzato dall’Ufficio parlamentare di Bilancio risulta che coloro che nel 2019 soddisfano i requisiti per usufruire di quota 100 potrebbero andare in pensione con un anticipo medio poco inferiore a 2,5 anni rispetto alla prima uscita utile che per loro si aprirebbe a normativa invariata (pensione di vecchiaia, pensione anticipata e uscita per lavoratori precoci).

Settima possibilità: quota 100 per i dipendenti pubblici

La platea in ambito pubblico è di oltre 156mila dipendenti pubblici:?per questa categoria sarebbero previste solo due finestre semestrali per “quota 100” (12 mesi per la scuola) insieme alla previsione del divieto di cumulo tra pensione e reddito da lavoro sopra i 5mila euro annui per i primi due anni.

Ottava possibilità: opzione donna

Per arrivare a “quota 100” le lavoratrici con almeno due figli dovrebbero poi contare su un bonus di contributi aggiuntivi. Nel pacchetto pensioni allo studio del Governo c’è anche la proroga fino al 2021 di “opzione donna”: con 58 anni di età e 35 di contributi le lavoratrici (59 se autonome) potranno avere una pensione ricalcolata con il solo criterio contributivo e decorrenza posticipata di 12 mesi (18 per le autonome).

Non potranno invece utilizzare la quota i lavoratori coinvolti in piani di isopensione (articolo 4 legge 92)che prevedono la possibilità di accordi per uscita a carico totale del datore di lavoro. Mentre i fondi di solidarietà aziendali potranno finanziare volontariamente fino a tre anni di assegno straordinario fino a tre anni prima di “quota 100”.

Nona possibilità: Ape aziendale e sociale

Una possibilità ancora sul tavolo resta l’anticipo pensionistico (Ape) aziendale:? una dote che può essere fornita dal datore di lavoro privato indipendentemente dal numero di dipendenti e senza nessun accordo sindacale, d’intesa e a favore del singolo lavoratore che accede a un Ape volontario. Il lavoratore potrà così ricevere un assegno ponte per un massimo di 43 mesi prima della pensione di vecchiaia, alimentato con un prestito che sarà poi restituito con rate ventennali trattenute sulla futura pensione. La platea è quindi quella dei lavoratori dipendenti che abbiano almeno 63 anni di età e almeno 20 anni di contributi e che distino dalla sola pensione di vecchiaia non più di 3 anni e 7 mesi.

Dovrebbe poi essere prororogata per tutto il 2019 anche l’Ape sociale, ovvero il prestito-ponte finanziato dallo Stato per consentire il pensionamento a lavoratori in condizioni di disagio ai quali mancano solo 3 anni al raggiungimento dei requisiti.

Decima possibilità: cumulo dei contributi

Si ricorda, infine, la possibilità del cumulo gratuito di contributi previdenziali versati in più gestioni, un’operazione rivolta a una platea di circa 50mila lavoratori l’anno che hanno la possibilità di andare prima in pensione e a costo zero, visto che l’operazione “somma” non ha alcun costo diretto. I potenziali beneficiari del cumulo comprendono anche coloro che hanno versato contributi alle casse dei professionisti. Il cumulo permette di ottenere un assegno unitario, permettendo anche la conservazione delle regole di calcolo proprie di ciascuna gestione pensionistica. Una opportunità soprattutto per chi ha carriere frammentate.

Il Sole 24 Ore