L’istituto di previdenza pubblica la Circolare che attua la facoltà di cumulo dei contributi tra Inps e le Casse di Previdenza dei liberi professionisti. La Circolare 140/2017 messa a punto dall’Istituto di previdenza di concerto con il Ministero del Lavoro regola la facoltà prevista, dall’articolo 1, co. 195 della legge 232/2016 di sommare i periodi contributivi non coincidenti ai fini del conseguimento di un’unica pensione da parte degli iscritti a due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti dei lavoratori dipendenti, autonomi, alle forme sostitutive ed esclusive della medesima ed alla gestione separata di cui all’articolo 2, comma 26, della legge n. 335 del 1995 e presso gli Enti di previdenza privati di cui al decreto legislativo 30 giugno 1994, n. 509, e al decreto legislativo 10 febbraio 1996, n. 103.

Arrivano i chiarimenti in materia di cumulo contributivo con l’utilizzo dei contributi accreditati presso le Casse dei libero-professionisti. Con la circolare n. 140 di ieri, l’Inps ha sciolto la riserva che aveva formulato lo scorso marzo, quando aveva fornito le prime indicazioni sulle novità introdotte in materia di cumulo dalla legge 232/2016.

Il ricorso alla pensione in regime di cumulo può essere attivato dai soggetti non titolari di trattamento pensionistico diretto, ancorché abbiano maturato i requisiti per il diritto autonomo presso una delle gestioni interessate dal cumulo. Il lasso di tempo intercorso, dall’emanazione della novella legislativa alla pubblicazione della circolare, è dovuto all’attività di coordinamento che si è resa necessaria a livello normativo. Infatti, la pensione in cumulo rappresenta un unico trattamento pensionistico, avendo ad oggetto tutti e per intero i periodi assicurativi accreditati presso le gestioni interessate al cumulo.

Leggi anche il comunicato Enpav Finalmente arrivano i chiarimenti dall’INPS sul cumulo

Leggi anche il comunicato Cosmed Cumulo previdenziale, finalmente riconosciuta la dignità a tutte le attività lavorative

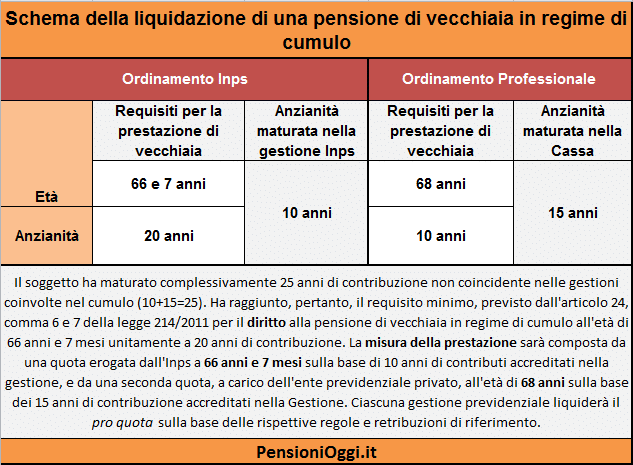

Pensione di vecchiaia in più fasi

Una delle difficoltà di maggior rilievo risiedeva nel requisito anagrafico. Infatti la norma prevede che la pensione di vecchiaia si consegua con i requisiti anagrafici più elevati tra quelli previsti dai rispettivi ordinamenti, secondo quanto previsto dalla riforma delle pensioni del 2012. Le Casse professionali possono presentare dei requisiti anagrafici più elevati rispetto a quelli richiesti alla generalità dei lavoratori iscritti all’Inps. Per questi ultimi, dal 2018, i requisiti saranno uniformati a 66 anni e sette mesi sia per le lavoratrici sia per i lavoratori, a prescindere dal settore di appartenenza.

Per risolvere questo aspetto, il ministero del Lavoro e delle politiche sociali ha precisato che la pensione di vecchiaia in cumulo, tenuto conto degli ordinamenti coinvolti e della loro autonomia regolamentare, può configurarsi come una fattispecie a formazione progressiva, in forza della quale rilevano più momenti o fasi interconnesse. Di conseguenza, ai fini del diritto alla pensione di vecchiaia in cumulo, è necessario – fermo restando l’utilizzo di tutti i periodi assicurativi accreditati presso le gestioni interessate – che sussistano i requisiti di 66 anni e sette mesi con almeno venti anni di contribuzione.

Le regole per i contributivi puri

Per i soggetti contributivi puri, deve soddisfarsi l’ulteriore requisito del primo importo di pensione non inferiore a 1,5 volte l’assegno sociale. In alternativa, i soggetti contributivi puri accedono alla pensione con 70 anni e sette mesi di età e almeno cinque anni di contribuzione effettiva (senza tener conto di quella figurativa), a prescindere dall’importo della pensione.

Ai fini della misura del trattamento pensionistico in regime di pro quota, si dovrà tener conto dei periodi di iscrizione maturati in ogni gestione, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento. La liquidazione avverrà solo al conseguimento dei rispettivi requisiti anagrafici e contributivi. In altri termini, il lavoratore che vanta periodi accreditati presso l’Inps e presso una Cassa professionale con requisito anagrafico superiore, accederà prima al pro quota di pensione Inps e, al raggiungimento del requisito anagrafico più elevato, al pro quota della Cassa ordinistica.

La pensione anticipata

La pensione in regime di cumulo può essere liquidata anche con i requisiti della pensione anticipata, pari a 41 anni e dieci mesi di contributi per le donne, requisito maggiorato di un anno per i lavoratori. Sia nel caso della vecchiaia, sia dell’anticipata la pensione non può avere decorrenza anteriore al 1° febbraio 2017.

A scuola uscita in coincidenza con l’anno

In materia di decorrenza dei trattamenti per il personale del comparto scuola, resta ferma l’uscita in coincidenza con l’anno scolastico. Poiché la pensione in regime di cumulo costituisce un unico trattamento, gli istituti giuridici connessi, quale ad esempio l’adeguamento all’inflazione, l’integrazione al trattamento minimo, la maggiorazione sociale e la somma aggiuntiva (cosiddetta quattordicesima) saranno liquidati con riferimento alla sommatoria dei pro quota. Questi benefici potranno essere attribuiti solo una volta in virtù dell’unicità della prestazione.

Perequazione proprozionale agli importi

La perequazione automatica sarà rapportata alle singole quote in proporzione agli importi, mentre gli altri benefici (integrazione al minimo, quattordicesima e maggiorazione sociale) solo a condizione che tra le quote di pensione che compongono la pensione in regime di cumulo ve ne sia almeno una a carico delle gestioni per le quali tale beneficio è previsto. Il pagamento sarà effettuato dall’Inps anche nella ipotesi in cui l’istituto non dovesse essere interessato al pagamento di nessuna quota di pensione.

L’ultima iscrizione fissa, le regole per l’inabilità

Può altresì essere conseguita la pensione di inabilità in regime di cumulo. In questo caso la concessione e la determinazione della eventuale quota di maggiorazione convenzionale sarà attribuita secondo la disciplina della forma assicurativa dove il lavoratore risulta iscritto al verificarsi dell’evento invalidante. Nel caso della pensione ai superstiti in cumulo, trovano applicazione i requisiti di assicurazione e contribuzione nella quale il lavoratore deceduto era iscritto al momento dell’evento.

VECCHIAIA

Trattamento pro quota

La liquidazione del trattamento pro quota in rapporto ai rispettivi periodi di iscrizione maturati, secondo le regole previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento, avverrà solo al conseguimento dei rispettivi requisiti anagrafici e contributivi. La pensione di vecchiaia in cumulo non può avere decorrenza anteriore al 1° febbraio 2017. Il trattamento pro quota a carico delle gestioni Inps decorre dal primo giorno del mese successivo a quello di maturazione dei requisiti più elevati

ANTICIPATA

La «somma» dei requisiti

Chi presenta periodi di iscrizione anche presso gli Enti di previdenza privati può esercitare la facoltà di cumulo ai fini della liquidazione del trattamento pensionistico con il requisito di anzianità contributiva, adeguata agli incrementi della speranza di vita. Per il conseguimento della pensione anticipata in cumulo devono sussistere gli ulteriori requisiti eventualmente previsti dai singoli ordinamenti delle forme assicurative interessate al cumulo, quali ad esempio la cessazione dell’attività di lavoro dipendente e/o la cancellazione dagli albi professionali

INABILITÀ

Pesa il momento dell’evento

La facoltà di cumulo può essere esercitata anche dai soggetti che presentino periodi di contribuzione presso gli Enti diprevidenza privati per conseguire i trattamenti di inabilità. Tale facoltà di cumulo non può essere tuttavia esercitata ai fini dell’assegno di invalidità. Il diritto alla pensione di inabilità in cumulo è conseguito in base ai requisiti di assicurazione e di contribuzione e agli ulteriori requisiti richiesti nella forma assicurativa nella quale il soggetto interessato è iscritto al momento del verificarsi dello stato inabilitante

SUPERSTITI

Reversibilità

Per i decessi avvenuti dal 1° gennaio 2017, la facoltà di cumulo può essere esercitata per la liquidazione della pensione ai superstiti di assicurato o pensionato con periodi di contribuzione anche presso gli Enti di previdenza privati. Il diritto si consegue in base ai requisiti di assicurazione e di contribuzione e a quelli richiesti nella forma assicurativa nella quale il dante causa era iscritto al momento della morte.Le pensioni dirette liquidate con il cumulo sono reversibili ai superstiti con le modalità previsti da ogni forma pensionistica. (Il Sole 24 Ore)

Comunicato Enpav – Mancuso: finalmente arrivano i chiarimenti dall’Inps sul cumulo

“Finalmente a distanza di 10 mesi dall’entrata in vigore della normativa sul regime di cumulo dei contributi esteso ai Professionisti, l’INPS ha adottato la circolare contenete i necessari chiarimenti per l’operatività della normativa”, così il Presidente dell’Enpav Gianni Mancuso commenta la pubblicazione della circolare INPS n.140 del 12 ottobre. L’Enpav già lo scorso 28 settembre aveva adottato la propria delibera contenente le modalità operative interne alla Cassa, e, dalla lettura della circolare INPS, l’atto ENPAV risulta allineato con le indicazioni dell’INPS.

Con riguardo al calcolo della quota di pensione INPS, un passaggio della circolare n.140 precisa espressamente che per determinare l’anzianità contributiva rilevante ai fini dell’applicazione del sistema di calcolo della pensione (retributivo, misto o contributivo), ai fini dell’anzianità contributiva posseduta al 31 dicembre 1995, l’INPS considererà solo la contribuzione non coincidente maturata dall’interessato presso l’assicurazione generale obbligatoria, le forme esclusive e sostitutive della medesima, nonché la gestione separata. In sostanza per la determinazione dei 18 anni al 31.12.1995, necessari per l’applicazione del metodo di calcolo retributivo, non rilevano le contribuzioni versate presso le altre gestioni previdenziali diverse da quelle citate e quindi, nel caso di specie, non rilevano i contributi versati presso l’Enpav. Su questo aspetto riguardante il metodo di calcolo della quota INPS, la circolare ha dato una interpretazione del c. 246 che potrà generare reazioni forti da parte di coloro che avrebbero potuto acquisire, attraverso il regime del cumulo, sia il diritto alla pensione sia un sistema di calcolo presumibilmente più vantaggioso.

La circolare precisa inoltre che la domanda di pensione dovrà essere presentata presso l’ Ente di ultima iscrizione; in caso di iscrizione contestuale a più forme previdenziali, l’interessato ha la facoltà di scegliere quella alla quale inoltrare la domanda.

Fatta chiarezza sulla normativa, ora l’ultimo passaggio è la stipula delle convezioni tra l’INPS e le Casse professionali.

INPS – Circolare numero 140 del 12-10-2017

13 ottobre 2017